In Italien einen Online-Kredit zu stellen, ist möglich, allerdings hält sich die Auswahl an Krediten online aktuell noch in Grenzen. Die Kreditvergabe an Ausländer macht die Sache nicht leichter. In Italien als Nicht-Einwohner, als sogenannter straniero oder persona non residente einen Kredit zu beantragen, erfordert Ausdauer, Geduld und eine hohe Bereitschaft für die Bereitstellung von Dokumenten. Häufig werden Finanzierungen für Immobilien aufgenommen. An erster Stelle stehen bei Deutschen Ferienhäuser. Wie funktioniert ein Kredit in Italien? Nachfolgend einige wichtige Informationen und Regelungen.

Weitere themenrelevante Artikel

- 1-Euro-Haus kaufen: Lohnt es sich?

- Gehalt in Italien 2024: So viel verdient man in Italien

- Heizkosten in Italien für Gas, Holz, Pellet und Elektro

- Aktuelle Inflation in Italien

- So hoch sind die Stromkosten in Italien

- Bürgergeld in Italien (Reddito di cittadinanza)

- Hauskauf in Italien: Erfahrung und Kosten

- BIP Italien: aktuelle Höhe

Das erwartet Sie auf dieser Seite

- Wie kann ein Kredit in Italien beantragt werden?

- Mutuo oder prestito? Was ist der Unterschied?

- Was wird für einen Kredit in Italien benötigt?

- Wann wird ein Kredit in Italien abgelehnt?

- Warum ist ein Aufenthalt in Italien so wichtig?

- Wie hoch sind die aktuellen Kreditzinsen in Italien?

- Das sind die 5 größten Banken Italiens

- Weitere Banken in Italien

- Fazit: Wann lohnt es sich, einen Online-Kredit in Italien abzuschließen?

Wie kann ein Kredit in Italien beantragt werden?

Die meisten Ausländer, darunter auch viele Deutsche, die in Italien einen Kredit beantragen möchten, benötigen diesen für den Hauskauf. Ein Haus in Italien zu kaufen ist schon eine kleine Herausforderung, einen Kredit zu beantragen hingegen eine Geduldsprobe. Aber es ist nicht unmöglich, immerhin werden täglich neue Kreditanträge von Ausländern bei italienischen Banken bearbeitet.

Online-Kredit oder Bankkredit: Was ist besser?

Da es in Italien bisher noch nicht viele Angebote für einen Online-Kredit gibt, so ist der Gang in eine Bank quasi unausweichlich. Die italienischen Banken sind nicht mit unseren zu vergleichen. Das merkt man schon, wenn man in Italien eine Bank betritt.

Die meisten Banken haben zwei Eingangstüren, die sich erst nach einigen Sekunden öffnen, um so Dieben das Leben schwerer zu machen. Nach Eintritt in die Bank wird an einem Automaten eine Nummer gezogen.

Zumeist ist dort ein Auswahlmenu angezeigt, welchen Service man in Anspruch nehmen möchte. Geldabheben, Kontoeröffnung oder -schließung (conto corrente), Kredit aufnehmen (mutuo, prestito, credito) oder Versicherung (assicurazione) abschließen und vieles mehr. Zum Überweisen gehen die meisten Italiener übrigens zur Post.

Nachdem die Nummer nun gezogen wurde, heißt es gewöhnlich erst einmal warten. Wer Glück hat, der hat keine endlose Schlange vor sich und kann in wenigen Minuten zum Bankberater. An dieser Stelle sind nun Italienischkenntnisse von Vorteil, denn gerade in kleineren Ortschaften, sind viele Mitarbeiter nicht wirklich auf Englisch geschult. Daher an dieser Stelle einige gängige italienische Bezeichnungen.

Hilfreiches Vokabular für einen Kreditabschluss online

Kredit: credito, mutuo, prestito

Ratenkredit: credito, mutuo, prestito a rate

Hypothekenkredit: prestito ipotecario

Online-Kredit: prestito online

Kredit aufnehmen: prendere un mutuo, prestito

Zinssatz: tasso di interesse

Sollzinsen: Tasso Annuo Nominale (TAN)

Effektivzinsen: Tasso Annuo Effettivo Globale (TAEG)

Bearbeitungsgebühren: spese di gestione

Kreditbetrag: importo del prestito

Tilgungsplan: piano di ammortamento di prestito

Vorzeitige Rückzahlung: Estinzione anticipata

in Raten zahlen: pagare a rate

Laufzeit: durata

Bürgschaft: garanzia

Bürge: garante

Personalausweis: carta d’identità

Haus kaufen: comprare una casa

Ferienhaus: la casa di vacanza

Zweitwohnsitz: seconda casa

Erstwohnsitz: prima casa, residenza primaria

Alter: età

Familienstand: stato civile

Adresse: indirizzo

bestehende Kredite: prestiti esistenti

Restschulden: debito residuo

Auskunftei: agenzia di credito

Kreditvertrag: contratto di credito

den Kreditvertrag unterschreiben: firmare il contratto di credito

Widerrufsrecht: diritto di recesso

Staatsbürgerschaft: cittadinanza

Wohnsitz: residenza

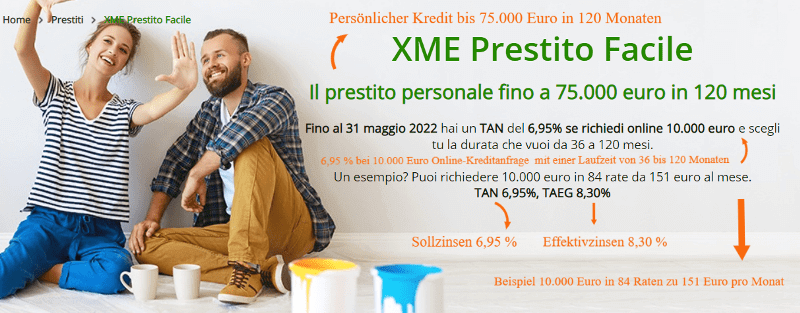

Wie sieht ein Online-Kredit-Angebot in Italien aus?

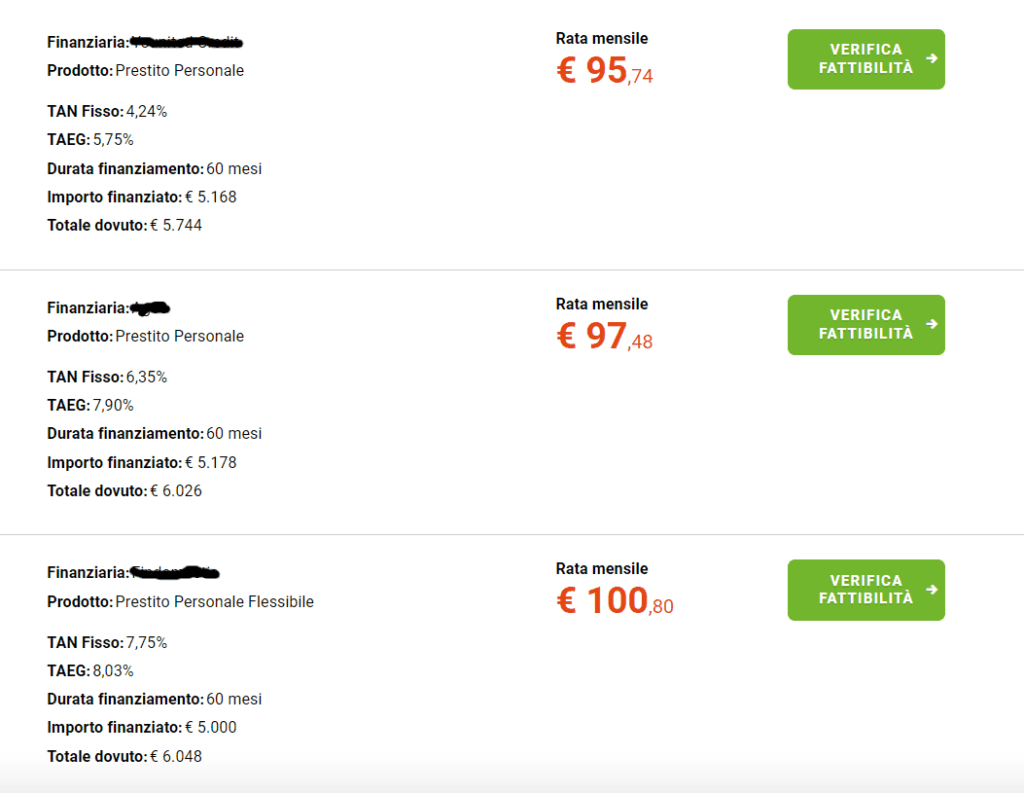

Das Angebot eines Online-Kredits in Italien enthält in der Regel genaue Werte. Es sind klar die Sollzinsen und Effektivzinsen, die Laufzeit und der Kreditbetrag aufgeführt. Häufig wird auch ein Beispiel genannt, wie auf dem nachfolgenden Bildausschnitt eines Kreditangebots einer großen italienischen Bank zu sehen ist. Zum besseren Verständnis habe ich die italienischen Begriffe und Phrasen ins Deutsche übersetzt.

Beim nachstehenden Beispiel ist die monatliche Rate in Orange abgebildet. Es handelt sich hierbei um ein Online-Angebot einer italienischen Kreditvergleichsseite. Wie man sieht, liegen die Soll- und Effektivzinsen in Italien für einen Kredit in Höhe von 5.000 Euro deutlich höher als in Deutschland.

Mutuo oder prestito? Was ist der Unterschied?

Zwischen mutuo und prestito, die beide im Italienischen Kredit bedeuten, gibt es einen Unterschied.

Ein mutuo wird beantragt, wenn hohe Kreditbeträge und längere Laufzeiten bis 30 Jahren gewünscht sind. Zudem fragt ein mutuo oft Sicherheiten, die gegeben werden müssen wie die Hypothek der Immobilie. In der Regel wird diese Art von Kredit für eine Immobilienfinanzierung beantragt. Die Zinssätze können gewöhnlich als variabel oder als fest gewählt werden und können bei der italienischen Einkommensteuererklärung abgesetzt werden. Auf den erhaltenen Kreditbetrag gibt es in Italien aktuell einen um 0,25 % reduzierten Steuersatz. Ein mutuo ist in der Regel nicht als Online-Kredit abschließbar.

Ein prestito hingegen kann ein Bankkredit und auch ein Privatkredit darstellen. Merkmale sind eine kürzere Laufzeit von bis zu 60 Monaten, keine bis wenige Sicherheiten und eine kleinere Kreditsumme. Oft wird dieser Kredit innerhalb von 15 Bankarbeitstagen bereitgestellt. Er dient in erster Linie für eine Renovierung, einem Kauf von Haushaltsartikeln, etwaigen Haushaltsausgaben, aber nicht zum Kauf einer Immobilie. Die Steuervorteile, die das Finanzamt in Italien für den Kauf einer Erstwohnung vorsieht, können bei einem prestito nicht genutzt werden. Oft ist dieser Kredit online abschließbar.

Was wird für einen Kredit in Italien benötigt?

Im Prinzip sind die Unterlagen nahezu die Gleichen wie für italienische Staatsbürger. Folgende Kriterien werden abgefragt und geprüft:

- das Einkommen des Antragstellers; hier werden in der Regel Kontoauszüge verlangt

- zusätzliche Garantien, die vom Kreditnehmer angeboten werden; das können Bargeld, Versicherungen, bestehende Immobilien sein

- die Währung, in der der Antragsteller seine Einkünfte erhält; der Euro wäre vorteilhaft

- Auskunftei-Abfrage; auch in Italien existiert eine Art Schufa (CRIF), die jedoch anders strukturiert ist

- Personalausweis

- Wohnort: Kreditnehmer, die nicht in Italien wohnhaft sind bzw. ihren Erstwohnsitz in Italien gemeldet haben (residenza), erhalten wesentlich schwerer einen Kredit

- die Immobilie, die gekauft werden soll

- das Verhältnis zwischen der Höhe der Raten und dem Einkommen des Antragstellers, dem Vermögen, den Sicherheiten durch eventuelle Bürgschaften

- Girokonto in Italien

- Daten aus der italienischen Auskunftei CRIF

Wann wird ein Kredit in Italien abgelehnt?

Entscheidend für die Kreditgewährung, egal ob Online-Kredit oder Bankkredit, sind das Einkommen des Antragstellers und die Regelmäßigkeit des Einkommens. Fehlt einer der beiden Kernpunkte, wird der Kredit unabhängig der Staatsbürgerschaft abgelehnt. Wichtig ist also, dass ein regelmäßiges Einkommen, am besten mit einem unbefristeten Arbeitsvertrag, vorgezeigt werden kann.

Muss man in Italien leben, um einen Kredit zu erhalten?

Erst wenn ein ausreichendes Einkommen vorgewiesen werden kann, wird die Bank weiter prüfen. Dabei spielt für sie eine wichtige Rolle, inwieweit der Antragsteller glaubhaft machen kann, dass er tatsächlich auch den Kredit zurückzahlen wird.

Von entscheidender Rolle ist hier der Wohnsitz. Liegt dieser im Ausland, wird es schwer, einen Kredit in Italien erhalten. Die meisten Banken vermitteln Kredite nur an Personen, die eine Aufenthaltsdauer von 2 bis 5 Jahren vorweisen können. Ist die Aufenthaltsdauer in Italien zu kurz, beispielsweise nur für ein halbes Jahr gewählt, so wird der Kreditantrag in der Regel abgelehnt. Erst ab zwei Jahren Aufenthalt in Italien besteht eine reale Chance, einen Kredit zu erhalten.

Ins Visier wird dabei auch der Familienstatus genommen. Wartet im Ausland noch eine Partnerin oder Partner sowie Kinder und sind keine Ambitionen zu erkennen, dass diese nach Italien umziehen, so wird es ebenso mit der Kreditvergabe schwierig werden. Sollte die Familie aber bereit sein, nach Italien umzuziehen, so sieht die Welt schon anders aus. Der Familiennachzug ist also für die Kreditvergabe ein ebenso wichtiger Faktor.

Warum ist ein Aufenthalt in Italien so wichtig?

Für die Bank ist ein längerer Aufenthalt in Italien sehr wichtig. Ihr Credo ist, dass Antragsteller, die bereits länger ansässig sind, auch länger bleiben. Nur so kann die Bank Vertrauen aufbauen und einen Kredit gewähren. Gerade bei Hypothekendarlehen ist die Dauer des Aufenthalts in Italien ein entscheidender Faktor.

Die italienische Auskunftei CRIF

Auch Italien verfügt über eine Auskunftei. Diese sammelt und bewertet wie die deutsche Schufa Daten von Bürgern. Das SIC der CRIF (Sistema di Informazioni Creditizie), das den Namen EURISC trägt, sammelt jedoch vornehmlich bei den Kreditinstituten Informationen über die von Verbrauchern und Unternehmen beantragten und erhaltenen Kredite sowie Informationen über die Rückzahlung. Im Fokus steht dabei an erster Stelle die regelmäßigen Tilgungsraten, die geleistet werden oder ob eine Rückzahlung nicht regelmäßig erfolgt ist. Aus diesen Daten ermittelt die CRIF, die 1988 in Bologna gegründet wurde, die Kreditwürdigkeit.

Mehr als 95 Prozent der SIC-Teilnehmer der CRIF zahlen ihre Kredite regelmäßig zurück, wie das Unternehmen angibt.

Die Tätigkeit von CRIF wird durch die Verordnung (EU) 2016/679 des Europäischen Parlaments und des Rates vom 27. April 2016 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten, „GDPR“, durch das Gesetzesdekret Nr. 30. Juni 2003 geregelt.

Wie hoch sind die Kreditzinsen in Italien?

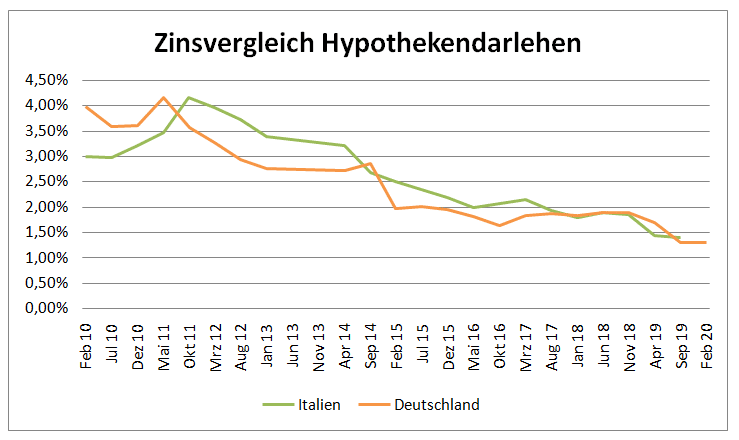

Gewöhnlich liegen die Kreditzinsen in Italien höher als in Deutschland. Bei Online-Krediten können die Zinssätze geringer ausfallen, dennoch liegen sie im Durchschnitt häufig über den Zinssätzen, die in Deutschland angeboten werden. Im Euroraum sind die Zinssätze für neue Wohnungsbaukredite durchschnittlich von etwa 3,6 % im Februar 2010 auf 1,41 % im Februar 2020 gesunken. In Italien betrug der Zinssatz 3,41 % (2010) und 1,4 % (2020).

Die Grafik zeigt die Zinsentwicklung der Hypothekendarlehen im Vergleich zwischen Italien und Deutschland. Gut zu erkennen ist, dass Italien bis auf wenige Ausnahmen in seinen Kreditzinsen stets höher als Deutschland liegt.

Die nachfolgende Tabelle zeigt die Zinssätze für Hypothekendarlehen in Italien im Vergleich zu denen in Deutschland.

| Zinsen | Italien | Deutschland |

|---|---|---|

| 02/2010 | 3,41 % | 3,98 % |

| 07/2010 | 3,00 % | 3,57 % |

| 12/2010 | 2,97 % | 3,60 % |

| 05/2011 | 3,20 % | 4,15 % |

| 10/2011 | 3,47 % | 3,56 % |

| 03/2012 | 4,15 % | 3,27 % |

| 08/2012 | 3,96 % | 2,92 % |

| 01/2013 | 3,71 % | 2,75 % |

| 04/2014 | 3,39 % | 2,71 % |

| 09/2014 | 3,72 % | 2,84 % |

| 02/2015 | 2,68 % | 1,97 % |

| 07/2015 | 2,50 % | 2,00 % |

| 12/2015 | 2,34 % | 1,95 % |

| 05/2016 | 2,19 % | 1,80 % |

| 10/2016 | 1,99 % | 1,62 % |

| 03/2017 | 2,06 % | 1,82 % |

| 08/2017 | 2,15 % | 1,87 % |

| 01/2018 | 1,93 % | 1,82 % |

| 06/2018 | 1,79 % | 1,89 % |

| 11/2018 | 1,90 % | 1,88 % |

| 04/2019 | 1,86 % | 1,68 % |

| 09/2019 | 1,43 % | 1,29 % |

| 02/2020 | 1,40 % | 1,29 % |

Das sind die 5 größten Banken Italiens

- Intesa Sanpaolo – Sitz in Turin, gegründet 2007

- UniCredit – Sitz in Mailand, gegründet 1998

- Banco BPM – Sitz in Verona, gegründet 2017

- BPER Banca – Sitz in Modena, gegründet 1867

- Banca Monte dei Paschi di Siena – Sitz in Siena, gegründet 1472

Weitere Banken in Italien

Die nachfolgende Tabelle gibt eine Übersicht mit Ausnahme der fünf großen Banken Intesa Sanpaolo, UniCredit, Banco BPM, BPER Banca und Banca Monte dei Paschi di Siena über die weiteren ansässigen Banken in Italien.

| Banken Italien 1 | Banken Italien 2 |

|---|---|

| Chebanca! Banca Popolare Pugliese Emil Banca – Credito Cooperativo La Cassa di Ravenna (88) Banca Agricola Popolare di Ragusa Biverbanca (gehört seit Herbst 2021 zur Cassa di Risparmio di Asti) Crédit Agricole Italia Findomestic Banca Banca Nazionale del Lavoro Banca d’Alba Banca Popolare di Sondrio Banca Valsabbina Credito Emiliano CC Ravennate, Forlivese e Imolese Banca Carige Banca del Territorio Lombardo CC Banca Piccolo Credito Valtellinese Banca di Cividale Banco di Sardegna Banca Prealpi Sanbiagio Credito Coop. Deutsche Bank Banca Centro – Toscana Umbria | Banca Sella Banca di Credito Popolare Banco di Desio e della Brianza Cassa di Risparmio di Volterra Banca Popolare di Bari BCC di Brescia Cassa di Risparmio di Asti Cassa Padana BCC BCC di Roma Banca delle Terre Venete Compass Banca BCC Pordenonese e Monsile Banca Popolare dell’Alto Adige Credit Agricole Friuladria Intesa Sanpaolo Private Banking Banca Popolare di Puglia e Basilicata Fideuram (116) logoBanca di Piacenza Cassa di Risparmio di Bolzano Cassa di Risparmio di Fermo BCC di Verona e Vicenza Terre Etrusche di Valdichiana e di Maremma IBL Istituto Bancario del Lavoro |

Fazit: Wann lohnt es sich, einen Online-Kredit in Italien abzuschließen?

In Italien ist ein Online-Kreditabschluss in den meisten Fällen nur als prestito, sprich für kleinere Kreditsummen möglich. Nicht jede Bank bietet dabei die Möglichkeit eines Kreditabschlusses online an. Online-Kredite sind in Italien noch nicht die Regel. Wer nur einen kleinen Kreditbetrag mit einer kurzen Laufzeit bis 60 Monate benötigt, um beispielsweise seine Immobilie zu renovieren oder sich einen Gebrauchtwagen anzuschaffen, für den eignet sich ein Online-Kredit. Ein Kredit für einen Hauskauf, etwa als Ferienimmobilie oder auch als Erstwohnsitz, kann gewöhnlich nicht online abgeschlossen werden. Dazu ist ein Gang in eine der zahlreichen Banken nötig, da bei einem Immobilienkauf etliche Sicherheiten verlangt werden. Zudem wird eine individuelle Prüfung seitens der Bank vorgenommen. Ein Kredit mit einer langen Laufzeit bis zu 30 Jahren und einer hohen Kreditsumme von mehreren Hunderttausend Euro bezeichnet man in Italien als mutuo.